제 포트폴리오에서 조용히 묵혀있는 리얼티인컴(O)의 배당성향이 185%에 육박한 것을 보고 깜짝 놀랐습니다. 일반 배당주라면 위험 신호였겠지만, 리츠 주식은 대규모 감가상각비 때문에 착시 현상이 일어난다는 것을 공부를 통해 알게 되었죠. 리츠를 이해하려면 ‘FFO’를 이해해야 합니다. 그리고 진짜 배당 여력을 확인하는 AFFO, 리츠P/FFO 수치를 S&P500 PER 수치와 비교해서 해석할 줄 알면 리츠의 정량 분석의 50%는 끝났다고 볼 수 있습니다.

2022년부터 시작되어 극단적 소외 구간에 놓여 있는 리츠. 그런데 리츠의 극단적 소외 구간은 과거 닷컴버블 때에도 존재했습니다. 기술주 버블이 꺼지고 금리 인하 사이클이 왔을 때 리츠는 과연 어떻게 되었을까요? 놀라운 과거 데이터도 함께 살펴보겠습니다. 👀 먼저 리츠 투자의 기본인 리츠 FFO부터 차근 차근히 정리해보겠습니다.

리츠 FFO를 알아야 하는 이유

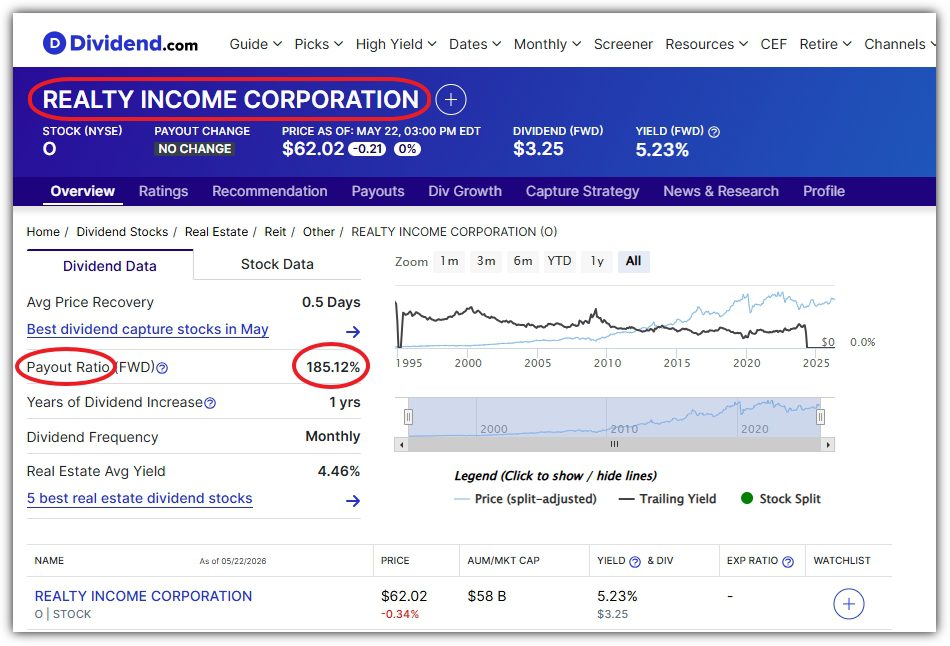

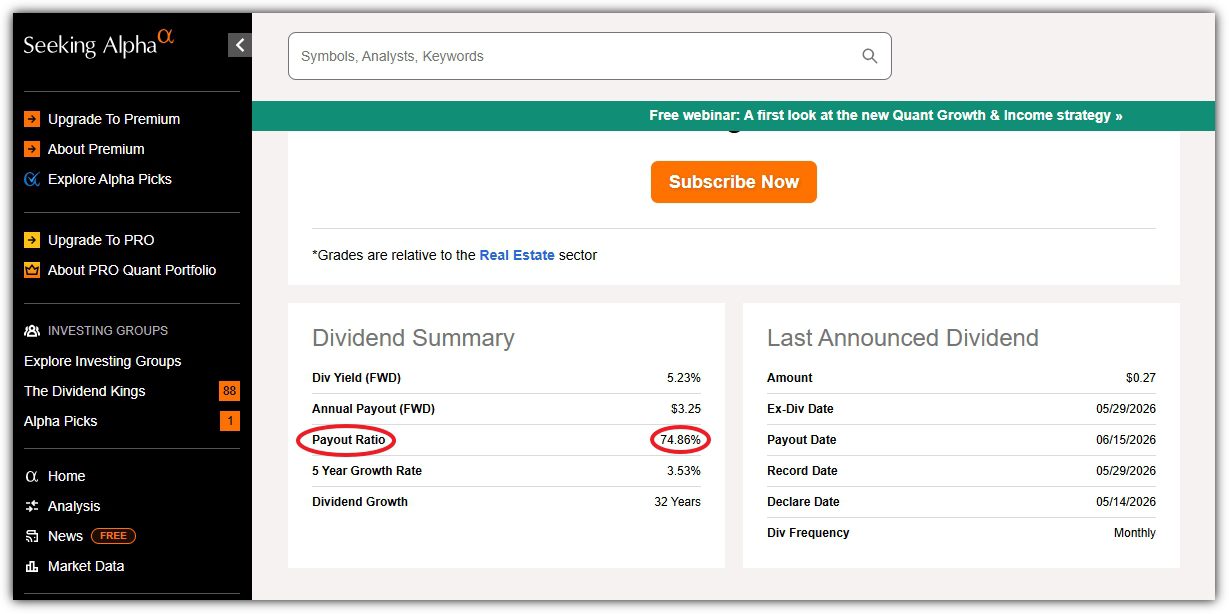

리츠를 처음 볼 때 가장 당황스러웠던 지표가 있습니다. 바로 배당성향(Payout Ratio)입니다. 일반 개별 주식에서 배당주를 찾을 때는 배당성향(Payout Ratio)이 30~60% 정도면 안정적이고, 80%를 넘으면 조금 부담스럽다고 봅니다. 그런데 리츠를 보면 배당성향이 100%를 훌쩍 넘는 경우가 많습니다. 심하면 200%가 넘는 것처럼 보이기도 합니다. 처음에는 이런 생각이 듭니다. ‘아니, 번 돈보다 배당을 더 많이 준다고? 이거 위험한 거 아닌가?’ 저도 처음에는 그렇게 봤습니다. 그런데 리츠는 일반 기업과 똑같이 배당성향 공식에 대입해서 계산하면 안 됩니다. 리츠는 ‘당기순이익’이 아닌 ‘FFO’를 봐야 하는 자산군입니다. 아래는 리얼티인컴의 배당성향을 동일한 날짜(2026-05-22)에 Dividend.com과 Seeking Alpha 사이트에서 각각 조회한 화면입니다. Dividend.com에서는 배당성향이 185.12%, Seeking Alpha에서는 74.86%로 완전 다르게 조회되고 있습니다. 왜 이렇게 다르게 조회되고, 무엇이 맞을까요? 정답은 Seeking Alpha 에서 계산한 배당성향이 맞습니다. 일반 기업은 EPS와 PER을 중심으로 보지만, 리츠는 FFO와 P/FFO를 중심으로 보는 것이 더 적절합니다. 일반 기업의 PER에서 이익을 의미하는 EPS 역할을 리츠에서는 FFO가 대신한다고 보면 이해가 쉽습니다.

리츠 FFO 뜻

리츠는 건물, 물류센터, 데이터센터, 병원, 쇼핑몰 같은 부동산을 보유하고 임대료를 받습니다. 그런데 회계상으로는 부동산에도 감가상각비가 잡힙니다. 감가상각비는 장부상 비용입니다. 실제로 현금이 빠져나간 것은 아니지만, 손익계산서에서는 비용으로 반영됩니다. 문제는 여기서 생깁니다. 감가상각비 때문에 리츠의 당기순이익이 실제 임대 현금흐름보다 낮게 보일 수 있습니다. 반대로 부동산 매각차익 같은 일회성 이익이 들어가면 순이익이 일시적으로 부풀려질 수도 있습니다. 그래서 리츠는 일반 기업처럼 당기순이익만 보면 본업의 수익성을 정확히 보기 어렵습니다. 리츠 FFO는 이런 왜곡을 줄이기 위해 감가상각비와 일회성 손익을 조정한 지표입니다. 리츠 FFO는 Funds From Operations의 약자입니다. 쉽게 말하면 리츠가 부동산을 운용하면서 벌어들이는 실질적인 운영수익에 가깝습니다. 리츠를 볼 때는 단순히 배당수익률만 보면 안 됩니다. 배당수익률이 높아도 FFO가 줄고 있다면 위험할 수 있습니다. REITs 업계 표준인 전미리츠협회 Nareit 기준 리츠 FFO를 공식은 이렇습니다. (출처: Nareit)

FFO = 당기순이익 + 부동산 관련 감가상각비 – 부동산 매각이익 + 부동산 매각손실 – 일부 부동산 손상차손 조정 등

FFO = Net Income + Real Estate Depreciation & Amortization – Gains on Sale of Real Estate + Losses on Sale of Real Estate ± Unconsolidated JV

핵심은 부동산 감가상각비를 다시 더하고, 부동산 매각손익을 제거한다는 점입니다. 여기서 부동산 매각이익은 왜 빼고, 부동산 손실은 왜 더할까요? 리츠는 부동산 임대업 본업에서 반복적으로 벌어들이는 힘을 봐야하기 때문에 부동산을 사고 팔아서 생긴 일회성 손익은 제거합니다. Nareit는 FFO를 GAAP 당기순이익에서 부동산 관련 감가상각비, 부동산 매각손익, 특정 손상차손 등을 조정한 지표로 설명합니다. 가장 단순하게는 아래로 보면 됩니다.FFO = 당기순이익 + 감가상각비 - 부동산 매각이익 + 부동산 매각손실

리츠 FFO 배당성향

- 일반 기업의 배당성향 계산법: 일반 기업의 배당성향은 보통 이렇게 계산합니다.

배당성향 = 배당금 ÷ 당기순이익배당성향 = DPS ÷ EPS

그런데 리츠에 이 공식을 그대로 적용하면 숫자가 이상하게 나올 수 있습니다. 왜냐하면 EPS는 감가상각비가 차감된 순이익 기준이기 때문입니다. 예를 들어 실제 임대수익은 꾸준히 들어오고 있는데, 회계상 감가상각비가 크게 잡히면 순이익은 작아집니다. 리츠의 수익을 올려주는 자산은 부동산이죠. 부동산은 감가상각비가 큽니다. 일반 기업에 비해 당연히 감가상각비가 클 수 밖에 없습니다. 그러면 분모가 작아지고, 배당성향은 확 높아집니다. 그래서 리츠의 일반 배당성향이 100%, 200%처럼 보일 수 있습니다. 하지만 이것만 보고 ‘배당을 감당 못 하는 리츠’라고 판단하면 좋은 회사를 놓칠 수 있습니다. 리츠는 배당성향을 볼 때 순이익 기준보다 FFO 기준으로 봐야합니다. - 리츠 FFO 배당성향 계산법: 리츠의 배당 여력을 볼 때는 이렇게 계산합니다.

FFO 배당성향 = 배당금 ÷ FFO(혹은 AFFO)FFO 배당성향 = 주당 배당금 ÷ 주당 FFO(혹은 주당 AFFO)

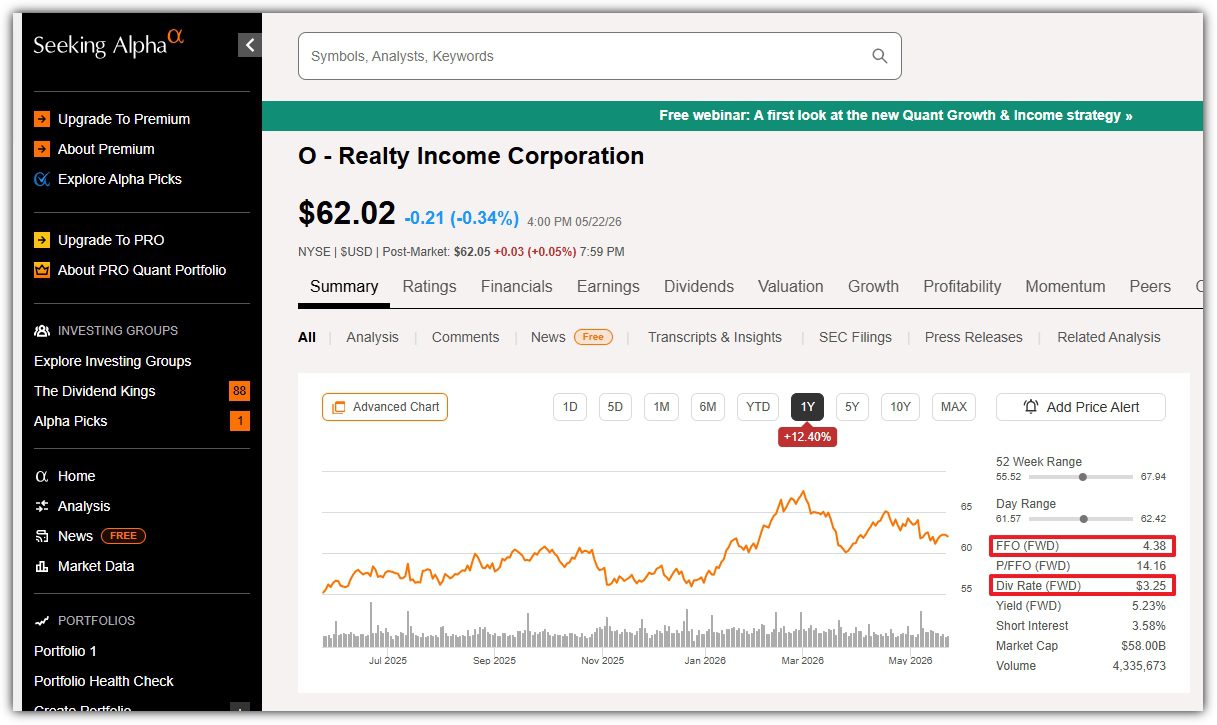

리츠 FFO는 직접 계산해야할까요?! 리츠 FFO를 직접 계산하려면 사업보고서에서 순이익, 감가상각비, 부동산 매각손익 등을 찾아야 합니다. 솔직히 개인 투자자가 매번 그렇게 계산하기는 매우 번거롭습니다. 그래서 저는 리츠를 볼 때 처음부터 직접 계산하지 말고 데이터 사이트를 확인합니다. 앞서 살펴본 리얼티인컴의 배당성향은 Dividend.com에서는 185.12%, Seeking Alpha에서는 74.86%였는데요. Seeking Alpha는 리얼티인컴을 리츠주로 분류해서 일반 기업과 다른 배당성향 계산법을 ‘제대로’ 적용합니다. 즉, 배당금을 FFO로 나누어 산출한 값입니다. FFO 배당성향 = 주당 배당금 ÷ 주당 FFO= $3.25÷4.38=74%

이처럼 당기순이익 기준 배당성향은 100%를 넘을 수 있어도, FFO 기준으로는 80% 수준일 수 있습니다. 즉, 리츠의 배당이 실제 운영수익 안에서 감당 가능한지를 보려면 EPS가 아니라 FFO를 기준으로 봐야 합니다. 그러니 Dividend.com에서 리얼티인컴 배당성향 185.12%라는 수치에 속으면 안 됩니다. 리츠의 진짜 배당성향은 [배당금 ÷ FFO 혹은 AFFO]로 계산해야 하며, 미국 고배당 리츠의 경우 이 AFFO 기준 배당성향이 80~90% 사이에 있으면 안전 정체 구간으로 봅니다. 물론 FFO 기준으로 봐도 배당성향이 계속 100%를 넘는다면 주의가 필요합니다. 그 경우에는 임대수익만으로 배당을 충분히 커버하지 못하고 있을 가능성이 있기 때문입니다. 리츠를 볼 때는 단순히 배당수익률만 보면 안 됩니다. 배당수익률이 높아도 FFO가 줄고 있거나, FFO 대비 배당성향이 너무 높으면 위험할 수 있습니다.

리츠 FFO와 AFFO 차이

리츠 FFO 개념을 한 단계 더 보수적으로 다듬은 지표가 AFFO입니다. AFFO는 Adjusted Funds From Operations의 약자입니다. 리츠 FFO에서 유지보수성 자본지출, 임대료 반복비용, 기타 비현금성 비용 조정을 추가로 반영한 값입니다. FFO는 부동산 본업이 벌어들이는 회계상 수익력에 가깝고, AFFO는 실제로 배당에 쓸 수 있는현금흐름에 더 가깝습니다. AFFO는 FFO에서 건물 유지에 필요한 지출을 더 뺍니다. 수식으로 정리하면 이렇습니다.

- FFO: 리츠의 본업 수익력.

FFO = 당기순이익 + 감가상각비 - 부동산 매각이익 + 부동산 매각손실 - AFFO: 리츠의 배당가능한 현금 체력.

AFFO = FFO - 유지보수성 자본적지출 - 임대관련 반복비용 ± 기타 일회성 비현금성 비용 조정

배당 안정성을 더 꼼꼼히 보려면 AFFO가 더 좋습니다. 다만 AFFO는 회사마다 조정 방식이 조금씩 다르고, 모든 사이트에서 깔끔하게 제공되지 않을 수 있습니다. 예를 들어 건물은 감가상각비가 현금 유출은 아니지만, 실제로는 계속 관리비가 들어갑니다. 엘리베이터 고치고, 배관 교체하고, 인테리어 손보고, 임차인 유치하려면 비용도 들죠. 그래서 AFFO에서는 이런 실제로 나가는 반복적 유지보수성 현금지출을 차감합니다. 그래서 배당 안정성을 볼 때는 FFO보다 AFFO를 보는게 더 보수적입니다. 하지 리츠를 처음 공부할 때는 수식을 외워가며 너무 복잡하게 들어가기보다 FFO을 알고, AFFO와 P/FFO만 개념는 감각적으로 익히면 됩니다. AFFO는 투자자가 직접 계산해야 할까요? 아닙니다. 궁금하신 분은 Seeking Alpha 데이터 사이트에 확인하시면 됩니다. 그러면 FFO만 보면 될까요? 아니요 FFO는 커졌지만 AFFO가 줄었다면, 돈은 번 것처럼 보이는데 실제로 남는 돈은 줄어든 상황입니다. 매출은 늘었는데 수리비와 영업비가 더 많이 나가서 통장 잔고는 줄어든 장사와 비슷합니다. 그러니 FFO와 AFFO가 둘 다 봐야 합니다.

리츠 P/FFO

일반 기업은 밸류에이션을 볼 때 PER을 봅니다. P에서 EPS를 나눕니다.PER = 주가 ÷ 주당순이익(EPS)

리츠는 밸류에이션을 볼 때, 일반 주식처럼 PER로 보면 안됩니다. P/FFO를 봅니다. P에서 FFO를 나눕니다. PER에서 이익을 의미하는 E(Earnings)를 리츠 FFO가 대신한다고 보면 쉽습니다.P/FFO = 주가 ÷ 주당 FFO

즉, P/FFO는 리츠가 벌어들이는 운영수익 대비 주가가 몇 배에 거래되고 있는지를 보여주는 지표입니다.

예를 들어 주가가 100달러이고 주당 FFO가 5달러라면: 100 ÷ 5 = 20배

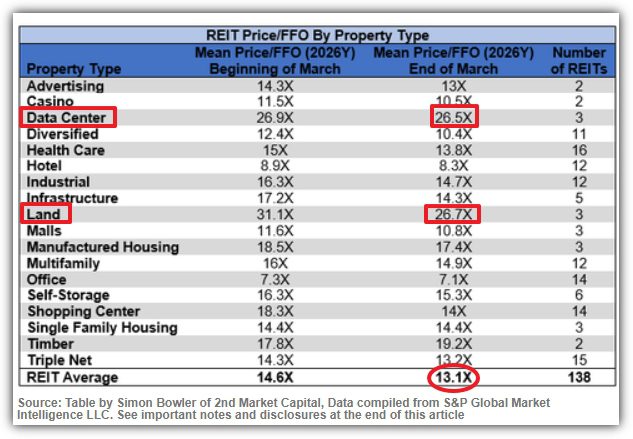

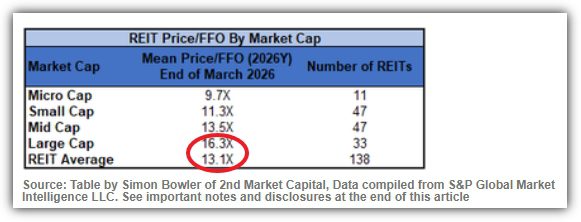

이 리츠는 FFO 기준으로 20배에 거래되고 있는 것입니다. 일반 주식에서 PER 20배라고 말하는 것처럼, 리츠에서는 P/FFO 20배라고 보면 됩니다. 2026년 3월 말 기준, 리츠 P/FFO 평균은 13배입니다. Data Center 섹터가 AI에 힘입어 26.7배로 높고, 나머지는 10 내외로 낮습니다. (Land 섹터 P/FFO이 26.5배로 높은 이유는 가격 프리미엄이 아니라 FFO이 낮기 때문입니다. Land 섹터는 농지 임대입니다.)

S&P500 PER vs 리츠 P/FFO

S&P500은 일반 기업 지표인 PER을 쓰고, 리츠는 리츠 전용 지표인 P/FFO를 씁니다. 즉, 이 비교는 이렇게 이해하면 됩니다.

- S&P 500 PER: 당기순이익 대비 몇 배인가?

- 리츠 P/FFO: FFO 대비 몇 배인가?

예를 들어 S&P500 PER와 리츠 P/FFO의 현재 이 비율이 1.2배 수준이라는 것은 리츠가 S&P500 대비 상대적으로 낮은 멀티플을 받고 있다는 뜻입니다. 다만 이것이 ‘리츠가 무조건 싸다’ 의미는 아닙니다. S&P500이 너무 비싸져서 벌어진 격차일 수도 있고, 리츠가 금리 부담 때문에 할인받고 있는 것일 수도 있습니다. 그래도 한 가지는 분명합니다. 리츠가 시장에서 소외되어 있는지 보려면 PER이 아니라 P/FFO를 기준으로 봐야 한다는 것입니다.

그런데 2026년 3월 말 기준, 리츠 P/FFO 기준으로 본 리츠의 시장 소외는 생각보다 심합니다. 최근 미국 리츠를 다시 볼 만하다는 이야기가 나오는 이유도 여기에 있습니다. S&P500과 리츠의 밸류에이션 차이가 꽤 벌어졌기 때문입니다. 여기서 비교하는 방식은 이렇습니다.S&P500의 PER ÷ 리츠의 P/FFO

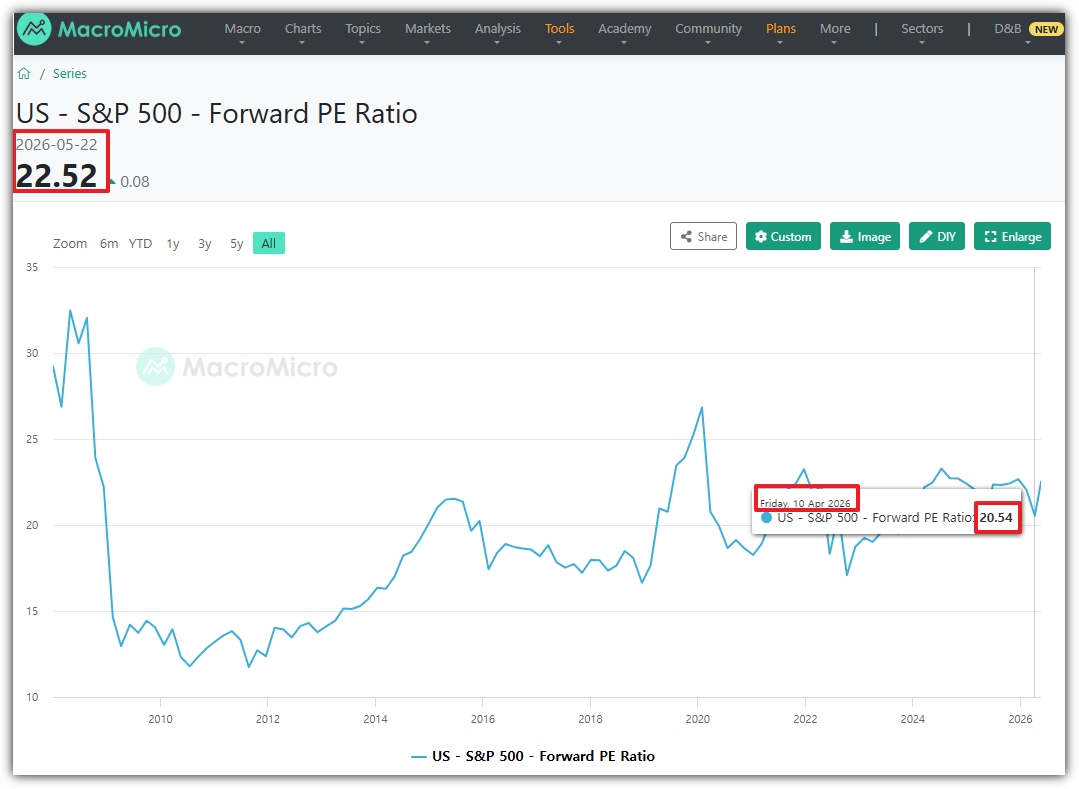

2026년 3월말 기준으로 S&P500의 PER는 약 20배이고, 리츠의 P/FFO는 13배입니다:20 ÷ 13 = 1.7배

이 말은 S&P500이 리츠보다 약 70% 높은 멀티플을 받고 있다는 뜻입니다. 이 숫자는 왜곡이 있는 것 같아, 평균 리츠 P/FFO 13.1배가 아닌, 보수적으로 라지캡(Large Cap) 리츠 P/FFO 16.3배와 비교한다면:20 ÷ 16.3 = 1.2배

이 말은 S&P500이 리츠보다 약 20% 높은 멀티플이 나옵니다. 참고로 2026-05-22 현재 S&P500의 PER는 22.52까지 올라왔습니다. 두 달 사이 더 간극이 넓어졌을 것으로 예상됩니다.

2026년 1월 발간된 ‘시장 소음과 무관한 배당의 힘’ 삼성증권 리포트에 따르면, 리츠는 2022년부터 시작된 부진에서 크게 벗어나지 못했습니다. 여전히 금리 레벨이 높은 데다 주식시장이 AI 관련 섹터로 편중 현상이 두드러졌기 때문입니다. 그러나 주식시장 변동성이 심화되는 상황에서 111개 분기(28년)간 연속 배당 인상의 역사를 지닌 리얼티인컴을 비롯해 2026년 70여 개의 미국 리츠는 배당 인상을 이어가고 있음에 주목할 필요가 있다고 합니다. 삼성증권에서는 다음 이유로 2026년은 미국 리츠를 다시 볼 시점으로 판단합니다. ① 12월 금리 인하를 시작으로 2026년 2차례 금리 인하를 전망해, 리츠의 레버리지 효과가 다시 가능한 시점입니다. ② 리츠의 밸류에이션(P/FFO)는 S&P 500의 P/E 대비 30% 이상 할인된 상태입니다. ③ AI 과열 우려가 잔존하는 상황에서 포트폴리오 배분, 특히 안정적 현금흐름은 주가 하방을 든든히 받쳐주는 요소입니다. 금리 부담이 잔존하고 일부 섹터의 부동산 부실화 우려 속에서도 2025년 200여 개 미국 리츠 중 70여 개의 리츠가 배당을 인상했고 배당컷을 발표한 리츠는 19개에 불과했습니다. (출처: 삼성증권)

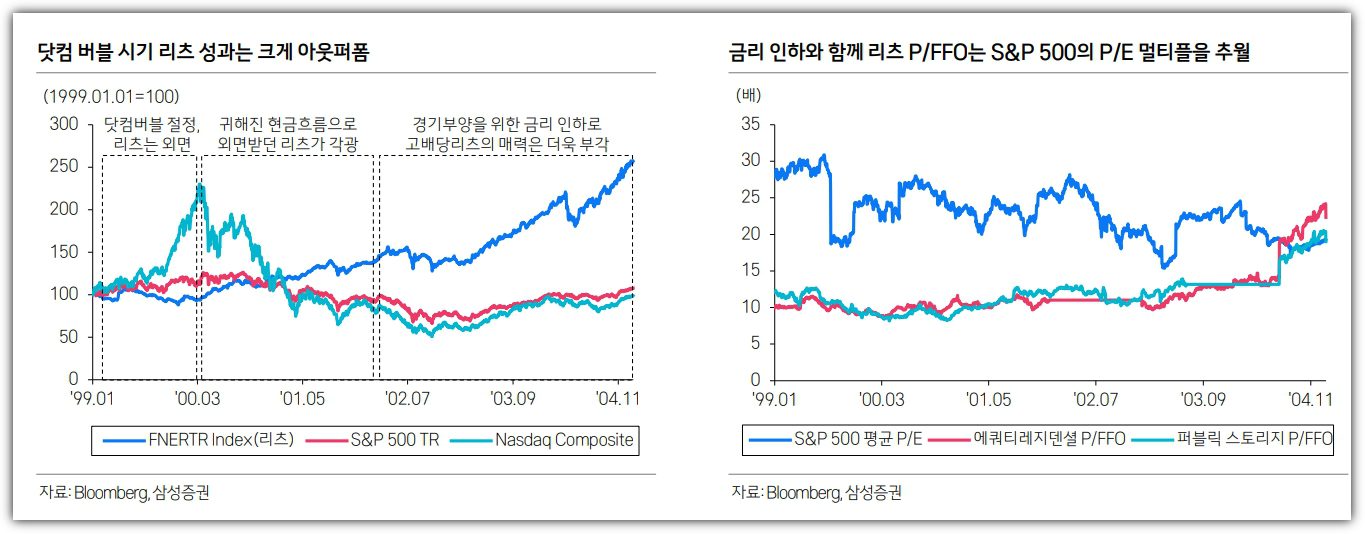

시장은 늘 사람이 많은 곳에 가격을 더 후하게 줍니다. 닷컴 버블 시기에는 모두가 기술주를 바라봤고, 리츠는 철저히 외면받았습니다. 그런데 정작 그 이후 5년 동안 더 좋은 성과를 낸 쪽은 조용히 현금흐름을 쌓아가던 리츠였습니다. 화려한 성장 스토리는 없었지만, 낮은 P/FFO와 꾸준한 배당, 그리고 금리 인하라는 환경 변화가 겹치면서 리츠는 뒤늦게 재평가를 받았습니다. 지금의 리츠도 비슷한 장면 위에 서 있습니다. AI와 빅테크가 시장의 관심을 거의 독점하는 동안, 리츠는 고금리 우려와 경기 둔화 걱정 속에서 오래 소외되어 왔습니다. 하지만 투자에서 기회는 대개 아무도 쳐다보지 않을 때 생깁니다. 모두가 싫어하고, 모두가 지루해하고, 모두가 포기하려는 자산이지만 그 안에서 배당이 유지되고 현금흐름이 무너지지 않는다면 이야기는 달라집니다.

리츠 투자의 핵심은 결국 주가의 화려한 움직임이 아니라 현금흐름의 지속성입니다. 배당이 끊기지 않고, FFO, AFFO가 버텨주며, P/FFO가 과거 평균보다 낮은 구간이라면 기다릴 만한 밸류에이션이 됩니다. 그리고 두자릿 수 배당성장률까지 뒷받침 되어 준다면 전통 고배당 저배당성장 리츠가 아닌 배당성장주 대열로 합류 가능합니다. 물론 단기 주가는 답답할 수 있습니다. 금리 인하 시점도, 시장의 관심이 언제 돌아올지도 알 수 없습니다. 하지만 산전수전 다 겪은 투자자라면 압니다. 좋은 자산은 대개 박수받을 때가 아니라 외면받을 때 사야 한다는 것을요. 하지만 리츠를 무리하게 사는 것은 금물입니다. FOMO가 오거든요. 그래서 지금 리츠를 볼 때 중요한 질문은 하나입니다.

“이 리츠가 당장 주목받고 있는가?”가 아니라,

“배당을 지속할 만큼의 FFO를 꾸준히 만들어내고 있는가?”

그 답이 ‘그렇다’에 가깝다면, 지금의 소외는 고통이 아니라 기회일 수 있습니다. 닷컴 버블 이후 리츠가 그랬듯, 언젠가 시장이 다시 현금흐름의 가치를 보기 시작하면 조용히 버틴 자산이 뒤늦게 빛을 받을 수 있습니다. 고금리 사이클이 언제 끝날지는 아무도 모릅니다. 금리 인하 사이클이 오면 리츠 P/FFO는 S&P500 PER를 자연스럽게 아웃퍼폼할 것입니다. 그리고 미국 리츠 주식으로 고배당을 받다 보면 어느새 세금 폭탄을 맞을 수 있으니 [미국주식 외국납부세액공제 환급 가이드] 글을 연이어 읽어보시는 것을 권합니다.

Q&A

Q. 리츠를 볼 때 PER보다 중요한 지표는 뭔가요?

A. 리츠는 일반 기업처럼 당기순이익보다 FFO를 보는 것이 더 적절합니다. FFO는 당기순이익에서 감가상각비와 기타 조정을 거친 수치입니다. 리츠는 부동산 감가상각비 비중이 높습니다. 리츠의 당기순이익은 감가상각비 때문에 왜곡될 수 있어 조정을 해야합니다.

Q. 리츠 FFO는 무슨 뜻인가요?

A. FFO는 Funds From Operations의 약자로, 리츠가 부동산을 운용하면서 벌어들이는 실질적인 운영수익에 가까운 지표입니다.

Q. 리츠 FFO는 어떻게 계산하나요?

A. 단순화하면 FFO = 당기순이익 + 감가상각비 – 부동산 매각차익 입니다. 직접 계산하지 말고, Seeking Alpha 사이트에서 티커를 입력하면 FFO를 바로 확인할 수 있습니다.

Q. 리츠의 배당성향은 어떻게 봐야 하나요?

A. 주당 배당금 ÷ 주당 FFO(혹은 주당 AFFO)로 보는 것이 좋습니다. 이 비율이 리츠의 실제 배당 여력을 더 잘 보여줍니다. 이 역시 Seeking Alpha 사이트에 계산되어 있습니다.

Q. AFFO는 FFO와 뭐가 다른가요?

A. AFFO는 FFO에서 유지보수성 자본지출 등 실제 비용을 더 반영한 지표입니다. 배당 여력을 더 보수적으로 볼 때 유용합니다.

Q. P/FFO는 어떤 의미인가요?

A. P/FFO는 주가 ÷ 주당 FFO입니다. 리츠가 벌어들이는 운영수익 대비 주가가 몇 배에 거래되는지 보여줍니다. 일반 주식의 PER와 유사한 개념입니다.

Q. 리츠 FFO와 P/FFO, 배당성향은 어디서 확인하나요?

A. Seeking Alpha에서 개별 리츠의 FFO, AFFO, P/FFO, 배당성향을 확인할 수 있습니다.

자료 출처

- 전미리츠협회(NAREIT)

- Seeking Alpha 투자 칼럼 : The State Of REITS: April 2026 (Simon Bowler, 2026년 4월 21일 발간)

- 삼성증권 미국 리츠 전망 보고서: ‘시장 소음과 무관한 배당의 힘’ 2026년 1월 13일 발간

- Seeking Alpha

- Dividend.com

- MacroMicro

- 유튜브 : 리츠의 배당성향이 졸라 높은 이유?! / 리츠 투자시 꼭! 반드시!! 알아야하는 FFO,AFFO 개념이해 (아이작월드TV)

이 글도 같이 보면 더 좋아요!

- 내가 실제 쓰는 SCHD 배당재투자 엑셀 계산기, 배당재투자 방법

- 1000만원 배당 투자하는 방법. 월배당 ETF 2년 투자 후기

- 월배당 100만원 만들기, 얼마가 필요할까? 진짜 배당 투자계획 세우는 법

- S&P500 TR ETF를 찾는다면? CSPX ETF, IVV·VOO·SPY 비교