배당소득 Gross-up과 배당세액공제를 공부하면 이런 생각이 든다.

“Gross-up 대상이 되는 국내주식 배당금에 10%를 더하고, 그 금액을 배당세액공제로 다시 빼주는 거라면 이 번거로운 걸 도대체 왜 해야하는거지?”

“그러면 결국 전액 세액공제를 받는 것 아닌가? 🤔”

“왜 Gross-up 가산율은 11%에서 10%로 바뀌었고, 다시 11%로 바뀐다는 걸까? 🤔”

결론부터 말하면, 배당세액공제는 전액 공제받지 못할 수도 있다. 왜냐하면 배당세액공제에는 한도 계산이 들어가기 때문이다. 그리고 Gross-up 가산율이 10% 또는 11%로 바뀌는 이유는 법인세 최저세율 변경과 연동되어 있기 때문이다. 법인세 최저세율이 10%일 때 지방소득세까지 고려하면 11%에 가까워지고, 최저세율이 9%일 때는 지방소득세까지 고려하면 10%에 가까워진다.

이번 글에서는 배당소득 Gross-up과 배당세액공제 계산기로 빠르게 산출해보고, 각각의 의미를 낱낱이 정리해보자.

배당소득 Gross-up 배당세액공제 계산기

국내주식 배당금을 입력하면 배당가산액, 종합소득 산출세액, 비교산출세액, 배당세액공제 한도와 실제 배당세액공제액을 계산합니다.

10%: 2024년~2026년 지급분 기준으로 사용합니다. 기본값입니다.

11%: 2023년까지 적용되었고, 2027년 이후 지급분부터 다시 적용되는 것으로 안내되는 비율입니다.

인적공제 등 종합소득공제 금액을 입력합니다. 없으면 0원으로 두세요.

근로소득, 사업소득 등 다른 종합소득 과세표준이 있으면 입력합니다.

※ 본 계산기는 블로그 설명용 단순 계산기입니다. 국내주식 배당금만 있는 경우를 중심으로 계산하며, 실제 신고 시에는 다른 금융소득 구성, 비과세·분리과세 소득, 원천징수세액, 세액감면, 각종 공제, 지방소득세, 신고연도별 세법 개정사항을 반드시 확인해야 합니다.

| 구분 | 근거 조문 | 내용 |

|---|---|---|

| Gross-up 가산 | 소득세법 제17조 제3항 | 배당소득에 일정률을 가산 |

| 배당세액공제 | 소득세법 제56조 | Gross-up으로 가산한 금액 상당액을 산출세액에서 공제 |

| 금융소득 종합과세 산출세액 특례 | 소득세법 제62조 | 일반산출세액과 비교산출세액 중 큰 금액을 종합소득 산출세액으로 계산 |

배당소득 Gross-up

배당소득 Gross-up 뜻

배당소득 Gross-up은 배당소득에 대한 '이중과세'를 조정하기 위한 계산 방식이다. 회사가 이익을 내면 먼저 법인세를 낸다. 그리고 법인세를 낸 뒤 남은 이익을 주주에게 배당한다. 그런데 주주는 이 배당금에 대해 다시 소득세를 낸다. 같은 이익에 대해 회사 단계에서 한 번, 주주 단계에서 한 번, 총 2번 세금이 부과되는 구조인 것이다. 여기서 말하는 이중과세는 개인 투자자 입장에서 내가 같은 돈에 대해 세금을 두 번 냈다는 의미라기보다, 국세청 관점에서 같은 이익에 법인세와 소득세가 모두 부과된다는 의미에 가깝다. 배당은 법인의 이익을 재원으로 주는데, 그 이익은 세금(법인세)을 이미 낸 금액이기 때문이다. 따라서 배당에 대해 주주에게 또 과세하는 건 국세청 입장에서는 이중과세가 된다. 우리나라 세법은 배당소득에 대한 이중과세 조정방법으로 '법인세 주주귀속법(imputation)' 방식을 채택하고 있다. 즉, 주주가 내국법인으로부터 수령한 배당소득에 귀속법인세를 가산하고, 가산한 귀속법인세는 종합소득 산출세액에서 배당세액공제를 한다. 정리하면 이렇다.

배당소득금액 = 배당소득 총수입금액 + 귀속법인세 상당액(Gross-up 10%)

귀속법인세 상당액의 일정액은 배당세액공제로 차감

여기서 귀속법인세 상당액이 바로 배당가산액, 즉 Gross-up 금액이다. 현재는 Gross-up 대상 배당소득에 대해 10%를 가산한다.(소득세법 제17조 제3항) Gross-up은 이중과세를 해결하기 위해 세전 금액으로 만들어주는 과정이다. 즉, 배당소득을 법인세 차감 전 금액처럼 다시 올려 계산한 뒤, 그 가산액을 배당세액공제로 조정하는 구조다. 계산 흐름은 다음과 같다.

법인세가 반영된 배당금을 주주가 수령

→ 배당소득에 귀속법인세 상당액을 가산

→ 가산한 금액에 종합소득세율 적용

→ 귀속법인세 상당액을 배당세액공제로 차감

겉으로 보면 '더했다가 다시 빼는' 번거로운 계산처럼 보인다. 목적은 법인세와 소득세의 이중과세를 조정하는 것이다.

Gross-up 가산율 10%

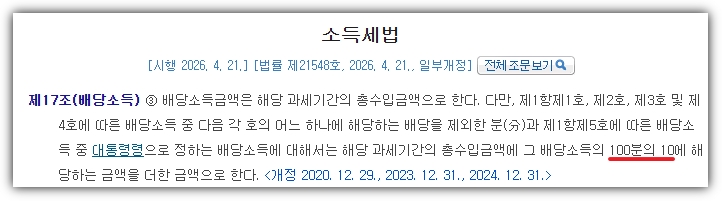

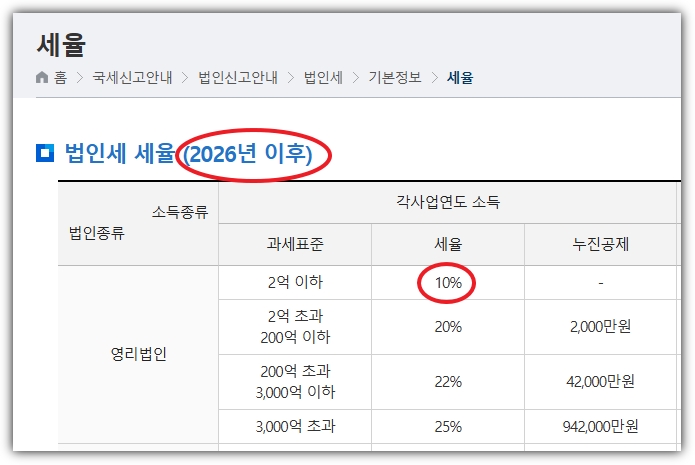

왜 Gross-up 가산율은 10%일까? Gross-up 가산율은 법인세율과 관련이 있다. 현재 Gross-up 비율은 10%다. 현행 소득세법 제17조 제3항에서 Gross-up 대상 배당소득에 대해 배당소득의 100분의 10을 가산한다고 규정하고 있다. 과거의 Gross-up 가산율은 11% 였다. 이후 법인세 최저세율이 10%에서 9%로 낮아지면서 Gross-up 가산율도 11%에서 10%로 조정되었다. 법인세 최저세율 9%에 지방소득세 10%를 더하면 실질적으로 9.9%이다. 반대로 법인세 최저세율이 10%이면 지방소득세까지 포함해 11%에 가까워진다.

법인세 9% + 법인지방소득세 0.9% = 9.9% ≒ Gross-up 10%

법인세 10% + 법인지방소득세 1% = Gross-up 11%

개인이 종합소득세 신고를 할 때는 내가 배당받은 회사가 실제로 10% 구간인지 20% 구간인지 일일이 확인해서 계산할 필요가 없이, 세법에서 정한 가산율을 일괄 적용하면 된다. 그래서 현재 신고에서는 10%를 적용하고, 향후 개정 적용시기에 따라 11%를 적용하는 방식으로 이해하면 된다. 국세청에 따르면, 법인세율 최저세율은 2023년~2025년 9%에서 2026년 이후부터 10%로 다시 상향되었다. (출처: 국세청) 따라서 종합소득세 신고 gross-up 가산율은 2026년 배당 지급분까지는 10%를, 2027년 이후 배당 지급분부터는 11%다. 귀속시기가 헷갈리면 현행 소득세법 제17조 제3항에서 확인하는 것이 가장 정확하다.

Gross-up 대상 배당소득

①~③ "모두" 충족 시, Gross-up 대상 배당 소득이 된다.

① 내국법인으로부터 받은 배당소득일 것

② 종합소득 과세표준에 포함된 배당소득금액으로서, 2,000만원을 초과하는 배당소득일 것

③ 법인세가 과세된 소득(당기순이익, 이익잉여금)에서 지급되는 것일 것

따라서 Gross-up 대상인 배당소득은 국내 개별주식 배당에 한한다. ETF/펀드 분배금, 해외주식 배당금은 Gross-up 대상이 아니다. 국내개별 주식으로 받은 배당금만 Gross-up 배당이다.

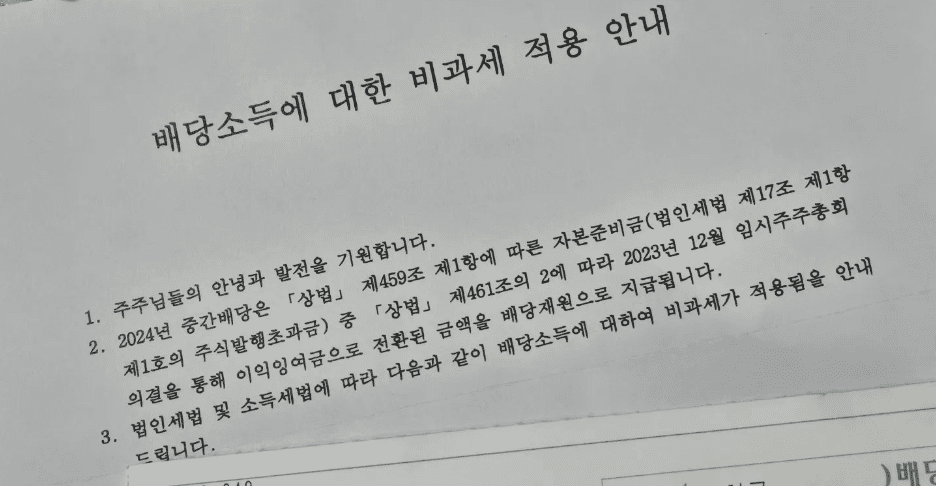

여기서 ③번은 필자가 직접 겪은 사례를 통해 조금 더 쉽게 풀어보려 한다.

위는 필자가 직접 받은 두나무 배당 통지서 우편물이다. 당시 배당소득 비과세 안내문도 함께 동봉되어 있었다. 이 내용은 세금 신고 시 중요하기 때문에 회사에서도 별도의 안내문을 발송한다. 만약 자본준비금을 이익잉여금으로 전환한 금액을 재원으로 배당을 지급하면, 해당 배당은 비과세 대상이다. 두나무의 경우 이익잉여금이 아닌 자본잉여금을 재원으로 배당하는 경우가 종종 있다. 자본잉여금을 재원으로 한 배당은 비과세 배당에 해당한다. 법인세가 부과된 배당금이 아니므로, Gross-up 대상이 아니다. 따라서 개인 종합소득세 신고 시에는 비과세 배당금을 금융소득에 포함하면 안 된다. 쉽게 말해, ISA 계좌에서 받은 비과세 배당금처럼 종합소득세 신고 대상 금융소득에서 제외해야 한다.

배당세액공제 한도

예를 들어, 배당소득 Gross-up 되는 배당금만 3,000만원 받은 경우, 위 계산기를 돌려보면 MIN(①100만원, ②0원)이 되어 한도는 0원이다.

①귀속법인세는 100만원이다. (3,000만원-2,000만원)×10% gross up

②일반산출세액 346만원 - 비교산출세액 420만원 = -74만원 = 음수가 될 수 없으므로 0원

배당세액공제는 배당소득의 이중과세 조정하기 위한 제도다. 원칙적으로 귀속법인세로 가산된 금액을 배당세액공제한다. 단, 배당세액공제제 한도가 있기 때문에 귀속법인세 전액이 세액공제되지 않을 수도 있다. 종합소득금액에 Gross-up 조정대상 배당소득금액이 합산되어 있는 경우에는 귀속법인세를 종합소득 산출세액에서 배당세액공제로 공제하되, 일반산출세액에서 비교산출세액을 차감한 금액을 공제한도로 한다.

배당소득 총수입금액에 귀속법인세를 가산하여 배당소득금액을 계산하고, 그 가산한 귀속법인세는 종합소득 산출세액에서 배당세액공제로 공제된다. 일반산출세액, 비교산출세액 공식에 대한 자세한 설명은 이 포스팅에서 확인 가능하다. (👉 금융소득 종합과세 산출세액 계산기: 일반산출세액, 비교산출세액이란?)

✅ 이 글도 같이 보면 더 좋아요!

- 외국납부세액공제 꼭 챙기자! 미국주식 배당금 종합소득세 신고

- 배당금 2000만원 넘으면 세금 얼마나 낼까? 한국 미국 비교 계산

- 금융소득 종합과세 산출세액 계산기: 일반산출세액, 비교산출세액이란?

- SCHD 배당금 계산기

📋 자료 출처

- 국세청

- 소득세법 제17조, 제56조, 제62조

- 투자자산운용사 - 해커스금융 (백영, 송현남, 민영기, 조중식 저)

- 유튜브 채널 - 떠먹여주는 세법, 박세준 세무사